钢铁市场不景气,两家上市公司发布业绩预告:一家亏损,一家下滑

2025年01月14日 | 浏览量:60182

(原标题:钢铁市场不景气,两家上市公司发布业绩预告:一家亏损,一家下滑)

图片来源于网络,如有侵权,请联系删除

1月14日盘后,黑色系产业链的杭钢股份(600126.SH)、山西焦化(600740.SH)发布了业绩亏损、下滑预告。

图片来源于网络,如有侵权,请联系删除

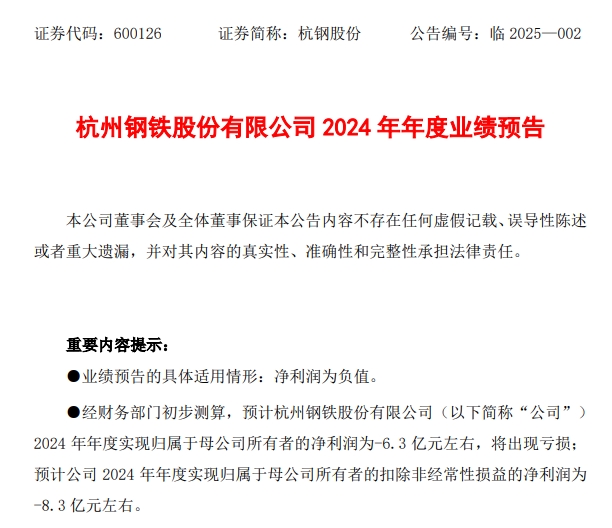

杭钢股份(600126.SH)公告称,预计2024年年度实现归属于母公司所有者的净利润为-6.3亿元左右,将出现亏损;预计2024年年度实现归属于母公司所有者的扣除非经常性损益的净利润为-8.3亿元左右。

对于业绩亏损原因,杭钢股份解释称,国内钢铁行业持续低迷,钢材价格低位震荡,铁矿石等主要原燃材料价格处于相对高位运行,钢铁企业经营承受巨大压力。

值得注意的是,尽管杭钢股份提到“铁矿石等主要原燃材料价格处于相对高位运行”,但焦炭企业日子也并不好过。

山西焦化(600740.SH)同日公告称,预计2024年年度实现归属于母公司所有者的净利润为2.39亿元~2.86亿元,与上年同期12.76亿元相比,将减少9.90亿元~10.37亿元,同比减少77.60%~81.28%。

山西焦化对此表示,2024年,我国煤焦钢市场弱势运行,焦炭市场供需两弱,焦炭价格跌多涨少,焦化企业整体利润水平均出现大幅下滑。全年公司主要产品焦炭毛利率继续承压,主营业绩同比下滑。

山西焦化工作人员在接受记者以投资者身份采访时也表示,钢铁市场不景气,而公司产品焦炭的下游客户主要是钢铁企业。谈及利润下滑是否会影响分红时,该人员表示,分红会按照公司章程以及股东三年回报规划执行。

需要指出的是,申万二级行业焦煤(801965.SL)指数已经连续三年下跌,累计跌幅超57%。申万一级行业钢铁(801040.SL)过去三年累计跌近30%。

钢铁行年2025年年会否极泰来吗?信达能源团队认为未来钢铁行业竞争格局有望稳中趋好,在供给变革预期、需求边际改善背景下,行业利润或有所修复,叠加当前部分公司已经处于价值低估区域,整个板块值得高度关注,具有短期结构性、中长期战略性的投资机遇,维持行业“看好”评级。

(声明:文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。)

本文来源:生活悦享网

本文地址:https://finopne.com/post/2212.html

关注我们:微信搜索“xiaoqihvlove”添加我为好友

版权声明:如无特别注明,转载请注明本文地址!

- •马士基上调7月运价,中远海控:行业龙头后续都有运价调涨计划,市场还可以

- •一字涨停近17亿元封单!这家上市公司拟大手笔收购算力资产,搭上DeepSeek风口

- •公告精选丨北方华创:被列入“实体清单”不会对业务产生实质性影响;捷昌驱动:“领雁”研发攻关计划项目进展顺利

- •淘宝将接入微信支付,概念股集体走强!20CM涨停个股回应

- •指数重回4700点!中证A500ETF又见百亿基金,易方达旗下产品换手率近80%丨A500ETF观察

- •科创100ETF(588190)拉升翻红,绿的谐波涨超14%,科创板发展或将迎来更有利的市场环境

- •一周前瞻丨中国5月CPI、PPI将发布;美联储将公布利率决议、季度经济预测

- •今日南财市场情绪指数为34.1,市场投资热度提升

- •18倍大牛股一度跌超75%!长久股份回应:股权集中公告或引发投资者恐慌

- •减资触发债务清偿,多家上市公司回应:申报债权可用电子邮件